漢口歐亞達店2013年銷售目標:

銷售目標:330萬

1、2011年1-11月銷售額266萬,2012年與去年同期相比增長率為5.3%;

2、漢口門店集中,賣場云集,隨著月星的開業,競爭會更加殘酷,并且2013年經濟形勢沒見好轉勢頭,房地產市場依舊冷清,2013年銷售更加難做,銷量不會有大幅增長;

3、結合2012年增長幅度,門店全體店員共同努力,預計2013年銷量比2012年最多增長8%,所以2013年銷售目標:(280÷11)×12×1.08=330萬

徐東居然之家店2013年銷售目標:

銷售目標:500萬

1、2012年共有2場大型促銷活動,共計銷量86萬,平均每場銷量43萬,2013年開展3場促銷活動,比2012年多開展一場,可以增長40萬銷量。

2、按照每年10%的自然增長,2013年銷量為:(308÷11)×12×1.1=460萬.

3、合計,2013年銷量460+40=500萬徐東歐亞達店2013年銷售目標:銷售目標:547萬

1、目標制訂理由如下:

測算2012年全年銷量:(396÷11)×12=432萬。

根據統計,2012年銷售中,老顧客重復購買或轉介紹新顧客購買的比例僅有9.6%,在2013年計劃開展老顧客維護活動,爭取通過老顧客的介紹帶來更多新顧客,計劃老顧客轉介紹的比例提高到15%以上,預計會有30萬銷量增長;

在我店的4名店員中,有2名是新人,我店今年目前人均產出:396÷5=79.2萬元,漢口店人均產出93.3萬,比我店高14萬,計劃在2013年加強對店員的培訓指導,提升店員的個人能力,平均每人產出增長5萬,預計會有25萬增長;

2012年1-11月共計開單700單,396萬÷700單=0.57萬/單,徐東居然店是0.65萬/單,漢口店是0.71萬/單,我店比兩店的平均值0.68萬/單低0.11萬/單,我店的客單價需要提高,計劃在2013年加強店員連帶銷售、大單銷售的培訓,并多開展套餐活動(套餐組合方案另附)客單價提升1000元,預計會有80萬增長;

2012年共在兩個小區開展了推廣活動,統計銷量為32萬,2013年計劃開展4個小區的推廣活動,預計銷量增長30萬。

2012年兩場促銷銷量不錯,但投入費用很大、價格很低,不建議在2013年繼續開展類似促銷活動,活動的停止可能會帶來50萬銷

量的損失。

以上合計:432+30+25+80+30-50=547萬。

2、根據以上制訂的目標,2013年增長率為27%,店員的銷售壓力會加大,建議在底薪、提成不變的情況下,對增量部分增加1%提成獎勵。

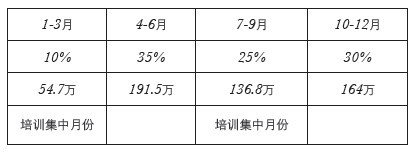

3、根據我店往年的銷售數據來,1-3月為最淡季,銷售占比10%;4-6月為旺季,銷售占比35%,7-9月為淡季,銷售占比25%,10-12月為小旺季,銷售占比30%。(見上表)

李總看完三個不同的年度目標計劃,托腮沉思。三個店長設定的目標都有依據,但哪個更科學、合理?

漢口歐亞達店的銷售目標制訂的主要依據是與去年同期相比的增長率,并做了增加,8%的增長僅是依靠經驗得來,并沒有參照本品牌其他門店的增長變化以及同類競品的銷售變化,這個8%的數字是不科學合理的,僅是拍腦袋而來。同時增長部分怎么實現,通過哪些具體的方法達成,也沒有分解。

徐東居然之家店的目標來源有兩個,首先犯了和漢口歐亞達店一樣的錯誤,憑經驗得來的10%增長率,銷售目標的分解最怕就是拍腦袋。其次是將增量放在了促銷活動上,李總去年開展的兩場促銷活動是賠錢賺吆喝,被逼無奈之舉,時至今日,在開展大規模促銷活動不是明智之舉,反而是殺雞取卵。

徐東歐亞達店制訂的目標在三個店長相比中,較為合理:

增量有依據:每個增長部分,都經過實際數據的測算,并將另外兩個門店的數據做外參考,產生的具體的增長數據。

目標有分解:增量主要通過轉介率、客單價、人均貢獻值的提升,以及促銷推廣活動的開展來實現,思路清晰。

達成有時間:將年度目標分解到了季度,可以通過階段目標的達成最終實現年度的大目標。

達成有激勵:銷量的增長帶來員工收益的增加,更大激發店員工作積極性,為目標達成奠定基礎。

如何制定更為科學、合理的銷售目標,在下期將會和大家分享年度銷售目標制定的三定法則、份數分解法、銷售監控的123法則。